Noticias inmobiliarias

Noticias del sector inmobiliario y curiosidades

E.U. Madrid

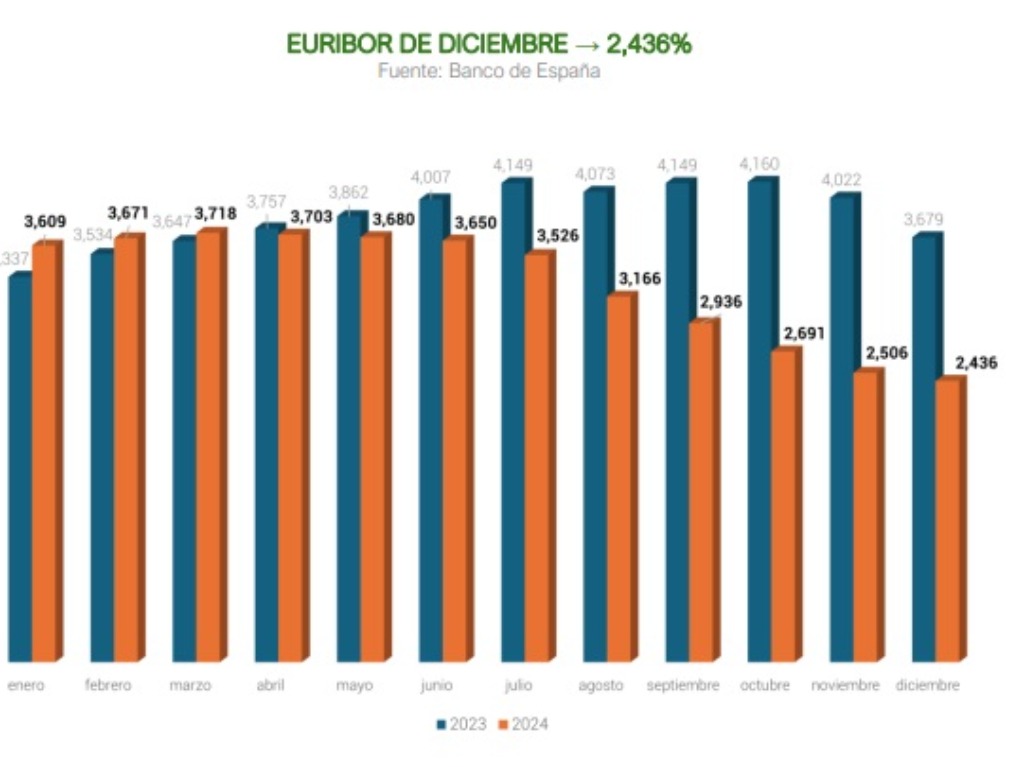

Los precios de las hipotecas son cada vez más competitivos. Durante todo 2024, y

muy especialmente en el segundo semestre, con los tipos de interés bajando en la zona

euro, los bancos han mejorada sustancialmente los precios de los préstamos para compra de vivienda. Un proceso que según los expertos continuará en 2025, a medida

que el precio del dinero continúe su viaje desde el actual 3% hasta un esperado 2%.

La banca seguirá poniendo el foco en las hipotecas a tipo fijo que, en un escenario de tipos más bajos, permiten al sector asegurar ingresos estables. La previsión es que los

mejores precios oficiales sigan bajando hasta dejar atrás el nivel del 3%. De momento,

sólo Coinc (del Grupo Bankinter) ha traspasado esta línea con una oferta al 2,93%

TAE (tasa anual equivalente) en el plazo de 25 años.

Por detrás, el grupoque forman EVO Banco, Santander,Openbank y Bankinter cuenta

con ofertas muy competitivas (ver tabla adjunta) que se sitúan entre el 3,18% y el 3,30%

TAE. Estos precios han convertido al tipo fijo en el más demandado del momento en el mercado hipotecario español, en el que también hay un escaparate comercial atractivo

de hipotecas mixtas, que combinan un plazo inicial a tipo fijo con otro final a variable. Entidades como EVO Banco, Openbank o ING están apostando fuerte por esta

modalidad, que es muy flexible a la hora de elegir el plazo de la hipoteca y la duración de

los tramos fijo y variable.

A tipo variable, los compradores de vivienda también tienen una oferta muy variada

para elegir. En estos momentos, hay tres préstamos con diferenciales sobre el euribor

por debajo del 0,50%. El más agresivo es del de Banco Sabadell, del 0,40%.

En esta modalidad es importante el tipo fijo inicial que a entidades cobran normalmente durante los primeros 12 meses. En algunos casos, como el de EVO Banco, se extiende a 24 meses. En estos momentos, se sitúa por debajo del 2% en cada una de las cinco

mejores ofertas del mercado.

Estudio Desarrollo Talavera Sl

Calle Prado, 10 45600 Talavera De La Reina (TO)

-

Sobre el Grupo Tecnocasa

Dónde estamos - En el mundo

- Trabaja con nosotros

-

Noticias del grupo

Visita el blog

Sala de prensa

2025 Ibero Group Tecnocasa Services, S.L.U. - CIF B-65870776 - C/ Pallars, nº 1-3 Parque de Negocios Mas Blau II, 08820, El Prat de Llobregat (Barcelona-España). Red en franquicia - Cada sociedad franquiciada tiene su propio titular y es independiente del franquiciador.

Política de privacidad | Aviso legal | Pólitica de las Cookies | Información al consumidor | | Canal ético